.jpg)

《企业会计准则第 21 号—— — 租赁》规定,融资租赁是指实质上转移了与资产所有权相关的全部风险与报酬的租赁。因此,融资租赁本质上是一种债权性融资活动。承租人向出租人支付的租金,包含了本金和利息两部分。承租人最低租赁付款额与租入资产入账价值间的差额,作为未确认融资费用。同时,对于融资租入资产,承租人应当采用与自有应折旧资产相一致的折旧政策计提折旧。出租人则应将应有融资租赁款、未担保余值之和与其现值的差额确认为未实现融资收益,在租赁期

内采用实际利率法确认租赁收入。

案例:2018年 1 月 1 日甲公司与乙公司达成一项融资租赁协议,由甲公司从乙公司租入一重型装载机,用于工程施工的,该重型装载机是使用寿命为 10 年,租赁开始日为2018 年 1 月 1 日,租赁期为 8 年,每年末支付一次租金,金额为 232000元(含税),重型装载机每年的保险、维护等费用均有甲公司负担,估计每年约 30000 元,租赁期满该装载机归甲公司所有,该装载机2018 年 1 月1 日的公允价值为 1000000元,甲公司发生的初始直接费用为 5000 元,乙公司发生的初始直接费用为 10000 元,乙方为增值税一般纳税人。

承租方是:甲公司

今天我们重点来看甲公司的账务如何处理?

假如甲公司为一般纳税人

租金中包含的增值税 32000元(232000÷1.16×0.16)可以作为进行税额予以抵扣,因而每期的租金成本为200000。由于公允价值 1000000 元,因而租赁资产的入账价值为 1005000 元(租赁资产公允价值 + 初始直接费用)。未确认融资费用为 600000元(最低租赁付款额—租赁开始日租赁资产公允价值)。

借:固定资产—— — 融资租入固定资产 1005000

未确认融资费用 600000

贷:长期应付款—— — 应付融资租赁款 1600000

银行存款 5000

支付租金时:

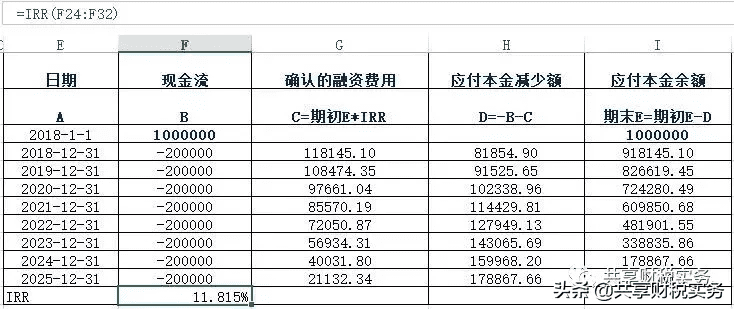

由于租赁资产入账价值为其公允价值,因此需重新计算融资费用分摊率,用插值法计算出融资费用分摊率为 11.815%(前段时间跟大家视频演示的课程IRR计算内部收益率大家还记得不呢,再次使用哦)

2018年 12 月 31 日,支付租金及增值税税款时:

借:长期应付款—— 应付融资租赁款 200000

应交税费——应交增值税(进行税额) 32000

贷:银行存款 232000

借:财务费用 118145.1

贷:未确认融资费用 118145.1

计提折旧时:

假设甲公司采用直线法计提折旧,则年折旧额为100500(1005000÷10)。

承租人应对融资租人的固定资产计提折旧。

1.折旧政策

对于融资租入资产,计提租赁资产折旧时,承租人应采用与自有应折旧资产相一致的折旧政策。同自有应折旧资产一样,租赁资产的折旧方法一般有年限平均法、工作量法、双倍余额递减法、年数总和法等。如果承租人或与其有关的第三方对租赁资产余值提供了担保,则应计折旧总额为租赁期开始日固定资产的入账价值扣除担保余值后的的余额;如果承租人或与其有关的第三方未对租赁资产余值提供了担保,且无法合理确定租赁届满后承租人是否能够取得租赁资产所有权,应计折旧总额为租赁期开始日固定资产的入账价值。

2.折旧期间

确定租赁资产的折旧期间应以租赁合同而定。如果能够合理确定租赁期届满时承租人将会取得租赁资产所有权,即可认为承租人拥有该项资产的全部使用寿命,因此应以租赁期开始日租赁资产的寿命作为折旧期间;如果无法合理确定租赁期届满后承租人是否能够取得租赁资产的所有权,应以租赁期与租赁资产寿命两者中较短者作为折旧期间。

借:工程施工 100500

贷:累计折旧 100500

支付履约成本时:

借:工程施工 30000

贷:银行存款 30000

2019年到2025年12月31日分录和这一样哦不再赘述。

下面看看假如这个企业为小规模纳税人呢?

取得融资租入固定资产时:

小规模纳税人提供应收劳务适用简易计税方法计税,购入货物或接受应税劳务,不管能否取得增值税专用发票,其支付的进项税额均不得从销项税额中抵扣,而应计入购入货物或接受应收劳务的成本。由于公允价值 1000000 元,因而租赁资产的入账价值为1005000 元(租赁资产公允价值 + 初始直接费用)。未确认融资费用为 856000(最低租赁付款额232000*8—租赁开始日租赁资产公允价值1000000)。

借:固定资产—— — 融资租入固定资产 1005000

确认融资费用 856000

贷:长期应付款—— — 应付融资租赁款 1856000

银行存款 5000

支付租金时:

由于租赁资产入账价值为其公允价值,因此需重新计算融资费用分摊率,用插值法或者IRR计算出融资费用分摊率为 16.239%。

2018年 12 月 31 日,支付租金及增值税税款时:

借:长期应付款—— — 应付融资租赁款 232000

贷:银行存款 232000

借:财务费用 162389.56

贷:未确认融资费用 162389.56

计提折旧时:

假设甲公司折旧该重型装载机采用直线法计提折旧,则年折旧额为 100500(1005000÷10)。

借:工程施工 100500

贷:累计折旧 100500

支付履约成本时:

借:工程施工 30000

贷:银行存款 30000

2019年到2025年12月31日分录和这一样哦不再赘述。

租赁方如何进行账务处理呢?

点击关注

坚持打卡学习!

相关推荐

-

财务决算报告范本(财务决算说明书范文)

大连易世达新能源发展股份有限公司2015 年度财务决算报告各位股东及股东代表:报告期内,尽管海外余热发电项目收入、利润有所增加,但国内水泥形势依然严峻,国内余热发电业务(含合同能源管理项目)收益延续下降趋势;此外,报告期内按公司会计政策对应收款项及在建工程计提了较大金额的资产减值准备。受上述影响,本

-

花的英文单词怎么写(有关花的英文单词)

B*babble /\'bæbl / v. 含糊不清地说,胡言乱语地说baby /\'beɪbɪ / n. 1. 婴儿,小儿 2. 小动物,幼畜 adj. 微型的baby-sit /\'beɪbɪsɪt / v. (代人临时)照看婴儿bachelor /\'bætʃələ / n. 1. 未婚男子,

-

招生代理网怎么样(代理网)

随着互联网的迅猛发展,教育培训市场逐渐兴起,互联网所衍生出的网络代理招生平台的招生渠道变得炙手可热。“而网络招生平台到底可信吗?网络代理招生到底靠不靠谱?”这也是所有教育培训机构所共同关心的问题。好学校来为大家简要分析一下网络代理招生平台。 网络代招平台是什么?网络代理招生平台顾名思义,就是通过网络

-

大学新生入学考试(大学新生入学注意事项)

湖南日报·新湖南客户端8月20日讯(记者 王茜 通讯员 黄军山)今天,近十万名长沙市初一新生迎来入学考试。本次考试由市教育局组织相关人员,统一命题制卷,考试范围为小学语文和数学课程标准内容。 根据安排,语文科目考试时间为8月20日8:30-10:00;数学科目考试时间为10:30-11:30,考试形

-

广州夏令营机构排名(广州白云区夏令营)

广东黄埔名将夏令营广州市名将教育咨询有限公司运营和管理黄埔军校教育基地,黄埔军校教育基地位于世界闻名的黄埔军校的长洲岛内,是当年黄埔军校师生学习、训练、演练的场所。1999年被广州警备区、市委宣传部、市劳动局、市教委、市国防教育办公室定为学生军训定点基地。先后被广东省、广州市命名为爱国主义教育基地。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。