.jpg)

摘要:用你最好的药,让你的财报硬起来

引言:业绩预告披露在即,半年报也为时不远,用男女都能治的妙药导演了一出精彩绝伦大戏的广誉远,中报将如何继续演绎?

同仁堂、九芝堂、云南白药、马应龙、东阿阿胶、山西广誉远……这些历经百年沧桑的老字号,在历史更迭中多多少少都经历了国有化、民营化、资本化的过程。然而,多少老字号,也因资本而名存实亡,靠着悠久的品牌和国家保密配方勉强混口饭吃。

山西广誉远,长年债务缠身却获250倍估值,靠资本化得以回旋,又用三年时间让净利润从1000万冲上4个亿,晃瞎了所有人的眼球。证监会问询函一封封的发,广誉远却也底气十足,兵来将挡、妙语连珠。嘴上说的毕竟是假把式,在猛拍君看来,广誉远最好不是雷,否则怕又是颗要炸死无数人的大雷!

清代有四大药店,广州陈李济、北京同仁堂、杭州胡庆余堂,以及山西广誉远。然而,如今的山西广誉远,是在1998年,由山西省经贸资产经营有限公司和山西省医药总公司合资设立,2002年,山西广誉远100%股权由行政划拨至晋中市人民政府所有,经营至2003年,广誉远净资产-1463万元,随后晋中市人民政府将山西广誉远股权以0对价转让给了东盛集团。

东盛集团在1999年借壳同仁铝业上市,上市公司主业由铝业变为医药,名称改成了东盛科技。东盛是资本运作的老手,依靠收购,旗下一度拥有白加黑、广誉远、云南白药等著名品牌。

由于山西广誉远被债务缠身,收购后东盛集团一直把它放在上市公司体外,并时不时的通过股权出售的方式抵消债务。时至2016年,东盛科技已经把18%的股权转让了出去(2016年东盛科技已更名广誉远,图中的大股东实际上是东盛科技)。

从2008年到2012年,东盛科技由于连年亏损,已经被挂上了快5年的ST。东盛集团眼看上市公司快不行了,想出的救火办法,就是把广誉远装入上市公司,然后围绕广誉远做战略转型。于是上市公司发行股份购买母公司旗下资产山西广誉远,并配套募集资金。

这一着可谓一箭双雕,将山西广誉远卖给旗下上市公司,集团获益、其它股东买单;同时为了把广誉远这一债务缠身的超级IP打造好,必然需要资金,配套募资也就顺理成章。

只不过东盛集团这一招做的太狠了。根据交易报告书,山西广誉远资产负债率高达95.2%,同时,一直亏损的山西广誉远到了2015年突然实现盈利,扣非净利润达到1261万元,现金流也出现惊天扭转,由37万变为1个亿!

东盛集团的狠处在于对山西广誉远的估值高达32.34亿元,对应市盈率254倍!这一对价,上市公司一分钱没有出,全部是股份支付。上市公司向山西广誉远的五名股东发行了5万股股票,发行结束后,大股东东盛集团持有上市公司股份直接增加了3.76%,而其余四位冤亲债主,也摇身一变成了上市公司的股东!

与此对应的是,东盛集团承诺山西广誉远2016-2018年度扣非净利润不低于1.33亿元、2.36亿元、4.23亿元,这对于2015年扣非净利润只有1261万元的山西广誉远而言,无异于天方夜谭!

这件事儿证监会自然不会坐视不管,一封问询函发过去,广誉远洋洋洒洒做了上万字的回复,大概意思是说,山西广誉远以前没钱,集团和上市公司也没钱,现在配套募集了8亿资金,有钱了!您就瞧好儿吧!

不可思议的是,真的瞧好儿了!2016-2018年山西广誉远累计实现扣非净利润7.97亿元,业绩完成率高达97%!然而,高业绩达成率背后也跟出了一系列的疑问。

现在拍个电视剧,穿帮已经算不得啥,不仅不影响大卖,没准还能红上一把。广誉远的穿帮镜头,不可谓不多!

1、飞一样的净利和爬着走的营收

净利润增长速度高于营业收入并不罕见,它代表着企业盈利能力的增强,本应被看好,然而广誉远连续十年净利润增速几乎均远高于营业收入!九年前,收入下滑16%,净利润增长54%;6年前,收入增长3%,净利润增长近60%;2016年,营收增长1倍,净利润增长超过20倍……

是行业太景气了?还是广誉远的并购项目净利率一家比一家高?

2、一马当先无人能挡的毛利率

中药行业毛利率高并不稀奇。比如毛利率高达85%,50元售价、几块钱材料成本的蒲地蓝口服液。然而广誉远的毛利率可是有点玄之又玄了。

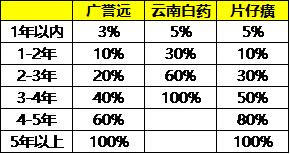

2018年,广誉远坐拥“定坤丹”“龟龄集”这样大名鼎鼎的产品,81%的毛利率也无可非议。然而有几件事儿还是让人汗颜,其一,广誉远旗下内科扶正类药物毛利率达93.36%,冠绝A股;其二,广誉远毛利率一路由75%提升到81%,让人拍案;其三,中药行业平均毛利率仅58%,片仔癀43%、马应龙50%、东阿阿胶65%、九芝堂69%,广誉远81%的毛利率远超同为老字号的A股企业。

3、无底深洞现金流

经营性现金流,十年报表,九年为负。广誉远十年净利润合计15.38亿元,经营性现金净流入-9.24亿元。也就是说,不看投融资,真金白银不仅一分钱都没进来,反而流出了9.24亿元!

横看A股中药行业的70家企业,仅广誉远1家经营性现金流为负!而纵观整个医药行业,254家企业中,连续六年净利润现金比率为负的只有6家,而连续五年为负的仅有3家!

三个问题都逃不过一个指标——应收账款!

先不论广誉远的真假,猛拍君先给大家科普下这个指标。逻辑很简单,企业在利润表上增加了净利润,就要在资产负债表上有反应,钱收回来了记现金,钱收不回来记应收款。想要虚构利润,就要在资产负债表上给钱找个地方,那么最直接的地儿,就是应收款!见下图。

那么核心问题就变成了广誉远的应收账款到底有没有问题?

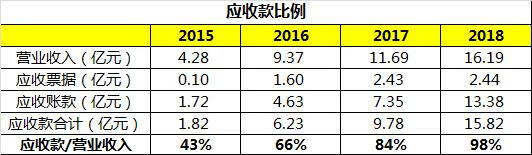

1、存疑一:100块钱收入,98块钱应收款

过去4年,广誉远应收款增速一直远高于营收增速,尤其是2018年,应收款增速是营收增速的2.2倍,以至于应收款/营业收入由2015年的43%增长到2018年的98%!

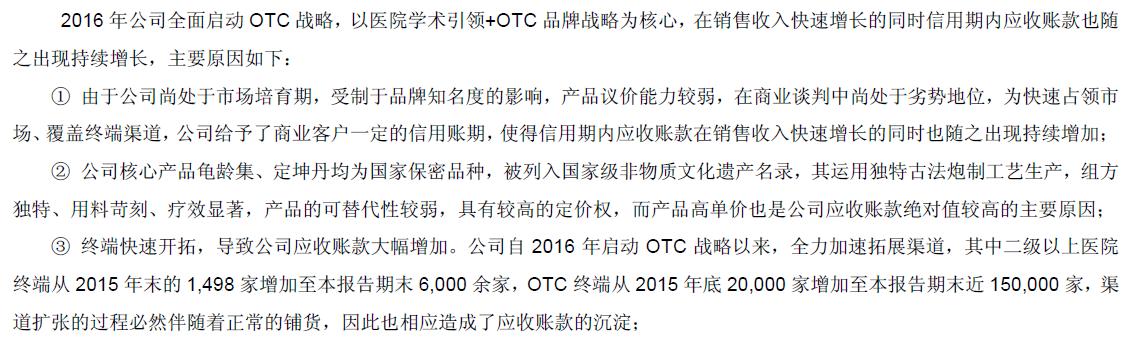

一般而言,应收账款主要由赊销形成,如果一家公司赊销政策不变,那么应收账款和营业收入的比例将相对稳定。这也就意味着,如果广誉远没有采取放松赊销政策以促进销售的手段,那么就无法解释应收账款增速远高于营业收入的问题。而广誉远对此早已做了陈述。

总结下来,广誉远讲了三点:第一,公司给客户账期,所以收入增加,应收款也会增加;第二,因为客单价高,所以应收账款绝对值高;第三,铺货渠道增加了,所以应收账款也增加了。猛拍君给大家划重点:我高我合理、我高我合理、我高我合理!然而问题不在于你高,而在于为什么增长的这样快!广誉远写了几百字完全没有解释这件事。

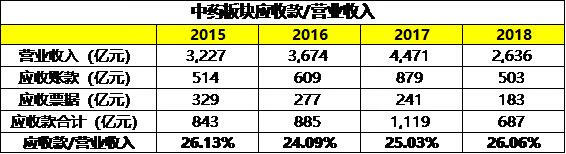

不指望广誉远了,猛拍君自己来分析,其它的不看,就看整个中药板块的赊销是什么情况。不看不知道,一看吓一跳。整个中药板块应收账款占营业收入的比例平均值在25%上下,远低于广誉远的98%!而且应收账款终有回款的一天,联想广誉远连续9年的现金净流出,不禁让人难以相信广誉远的清白。

2、存疑二:此地无银三百两,坏账计提我“正常”

2018年年报中,广誉远特别声明了自己计提政策的合理性,认为在A股中药上市公司中,自己的坏账计提比例处于适中水平。

猛拍君在这里要说的是,首先,坏账计提越少,说明公司的应收账款质量越高;其次,公司的行业地位越高、话语权越强,议价能力就会越好,挑选优质客户的空间也就越好,所以越是龙头企业,其应收账款的回收率往往也越高。我们不比别的,就看云南白药、片仔癀和广誉远三家公司,广誉远论规模相当于一个小萝卜头,而其计提比例,要比另外两家公司低不止一点半点!其实,根本不用做对比,广誉远现金流那么差,钱一直回不来,这个计提比例低不低,大家心里也都有杆秤!

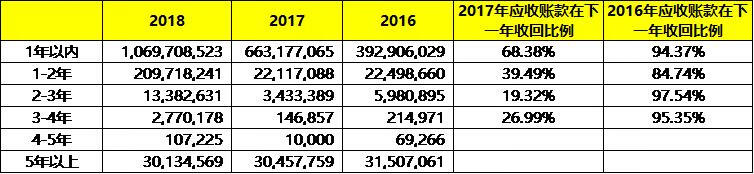

3、存疑三:2018前途未卜,2017坏账风险已显著增大

猛拍君算了一笔细账。2017年广誉远共形成应收账款6.6亿元,收回应收账款4.54亿元,收款比例68.38%;2016年广誉远共形成应收账款3.93亿元,收回应收账款3.71亿元,收款比例94.37%。也就是说,2016年赊销款几乎都能在一年内收回来,而2017年的赊销款有1/3在一年内是收不回来的!而众所周知的是,时间拖的越久,坏账的可能性就越大!

这里猛拍君要扣一下题,坏账风险加大只有三种可能:第一,公司财务总监离职了、不好好干了,不去要钱,老赖也让他欠款,导致应收账款管理能力显著下滑;第二,啥样的客户都做了,捡到碗里都是菜,导致客户质量显著下滑;第三,有一部分应收账款,压根不是用来收回来的。

其次,再扣一下计提政策。如果2017年应收账款整体成为坏账的可能性较2016年大幅度增加,那么继续沿用之前的应收账款坏账计提比例显然是不合理的!作为一家百亿市值上市公司的财务总监或公司老板,不应该注意不到这一点!

04后记 作者感言

这一篇文章,其实早在广誉远发布2018年报时,猛拍君就已经在市值罗盘的老账号发布过了的。只不过中报又要来了,怕雷从天降,于是老文拿出来,增加了新东西,再来发上一遍。

业绩预告陆陆续续已经在披露,我和盘哥正在努力筛选公司,有好票就给粉丝们写上一笔!

➡ 免责条款

本文谈论的股票仅是个人根据公开信息对股票的判断,同时也不明确这些个股的买卖建议,据此买入,后果自负。

相关推荐

-

京都信苑饭店风水如何(京都信苑饭店附近美食)

时间回到一百年前,当日本的关野贞博士初到房山对金代皇陵进行考察时,他拍摄了四张照片,后悉数发表在京都法蔵馆所出的《支那文化史迹》第11卷(1941年)中,而这四张照片,竟成为我们今天温故当年金陵面貌的重要资料。一百年后,当记者第一次涉足金陵,被触动的不是崛起于白山黑水间的女真人,而是历史的无可言说的

-

骑龙图片风水(骑龙葬图解)

一说明朝万历年间,龙湾处有一户人家,父亲张子风是一风水先生,中年丧妻,再无续弦,独自一人,领着三个孩子过活。长子张龙,次子张虎,最小的是个女儿,名张凤,与前面的两个哥哥年龄上差了许多,是张子风四十上得女。她三岁没娘,虽然可怜,但有父兄溺爱,打小聪慧玩劣甚而有些疯张,街坊四邻呼之"疯丫头"。这疯丫头只

-

人与山水的风水画法(家居山水画风水)

国画历经千年的传承,古人特别讲究周易八卦和风水学,所以总结了一些规律:山水画是国画中的重要组成部分,山水画自诞生以来就在国画之中占据重要地位,备受人们的喜爱,因此不管是收藏还是装饰,绝大部分人首选的就是山水画。很多人也会在家居中挂山水画,因为它有调节风水的作用。那么,挂山水画要注意什么呢?挂山水画有

-

玉山县金交水库(玉溪所有的水库)

玉山县位于江西省东北部。属上饶市,东接浙江省开化县、常山县、江山市,南接广丰区,西邻上饶县和信州区,北毗德兴市,东西宽75公里,南北长62公里,面积1728平方公里。历史上是赣浙闽三省的交通要冲,素有“两江锁钥、八省通衢”之称。总面积1728平方千米,总人口62万人。全县辖11个镇、5个乡。地势玉山

-

米兰花的颜色和风水关系(米兰花的寓意和象征风水)

诗情画意“丘壑园”邢占平我不知道,为什么一个农民竞把属于他的那片土地打理的诗情画意一般,是因为他深深地爱着这片土地,还是在他流动的血液里还充满着诗的激情,浪漫着诗的情怀。在这个梨花开遍满山的季节,我们一行八人踏上了寻访一个叫刘本勤的人和他的“丘壑园”。同去的省作协会员海育老弟在这之前已经来过了,只是

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。