.jpg)

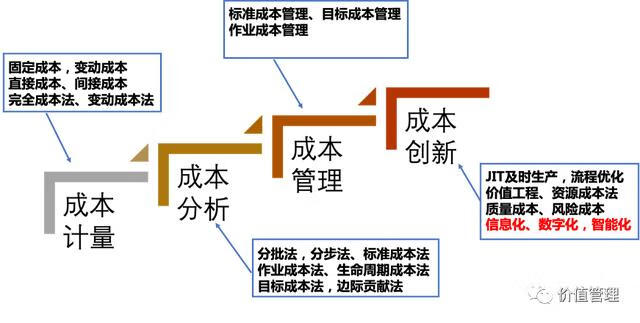

在管理会计学习中成本管理是最花时间的一章。我总结了一下,希望通过一张图把成本管理讲清楚。成本管理可以划分为四个环节,成本计量、成本分析、成本管理和成本创新。

1.成本计量就是把成本记录和划分清楚,例如料工费、直接成本/间接成本、变动成本/固定成本、完全成本法/变动成本法。

2.成本分析就是完成比较分析,例如分批成本法、分步成本法、标准成本法、作业成本法、生命周期成本法等。

3.成本管理是提供成本的管理方法,例如标准成本管理、作业成本管理、目标成本管理等。

4.成本创新是我们传统意义的成本管理之外,可以降低成本和提高效率的方法。例如减小库存的JIT及时生产,提高效率的流程优化活动,价值最大化的价值工程方法,提高资源利用率和可持续发展能力的资源成本法,通过提高质量降低成本的全面质量管理等等。

*还有库存成本计量的先进先出法、后进先出法、移动平均法;以及在产品的成本计算方法。

相关推荐

-

数据分析培训课程(数据分析系统)

亮哥提醒:本文是一篇课程推荐的软文。所以,如果对三节课和亮哥本身的信誉没啥纠结,建议直接拖到第一张带二维码的海报下方,从第二点开始阅读。另外,文末附送有福利,扫文末的海报二维码可以免费领取。理想总是美好的。每一个踏入互联网的有志青年都怀揣一个想要成为年薪百万总监的理想。而现实总是残酷的。几乎90%的

-

英语四级分数线(英语四级录取分数线)

很多考过国内四六级英语的同学,想报考雅思或者托福等国外英语测试考试时,都是疑惑,自己现在的起点到底是雅思或者托福什么样的水平呢?毕竟一次雅思托福考试的报名费要将近两三千,大家还是不要盲目地试水了。今天就来跟同学们分享下,如何用英语四六级以及雅思的成绩来和托福之间进行大致的分数换算,以便帮大家制定好今

-

福州新航道地址(福州一飞外语)

历经6年的艰苦建设后,水口坝下工程一线船闸首次试通航。由此,闽江千年“黄金水道”再通航28日10时20分,随着值班人员按下开启按钮,福建闽江水口水电站枢纽坝下水位治理与通航改善工程(简称“水口坝下工程”)一线船闸人字门缓缓打开,6艘运载货物的船舶依次平稳通过船闸人字门并经过宽阔的下游引航道进入闽江航

-

考研报名时间和考试时间(考研报名什么时候开始)

考研几乎是每个大学生心中的梦想,那么,考研什么时候报名?什么时候预报名?什么时候考试?什么时候出成绩......考试各时间点你都记清了么?报考材料你都准备好了吗?今天就给大家总结一下考研报名攻略!希望可以帮到大家!一、考研重要时间点8-9月——招生简章和招生目录的发布;8月底-9月初——考试大纲的发

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。