.jpg)

不少会计都有这样的疑问,我们公司刚买的办公设备,花了几千块,能算固定资产吗?固定资产有什么标准吗?在财务上如何处理?别着急,今天我们一起来学习《会计准则第4号—固定资产》。

从定义上来看,固定资产具有3个特征:

1、持有的目的是为生存产品、提供劳务、出租或经营管理,而不是为了出售;

2、使用寿命超过1年;

使用寿命,是指企业使用固定资产的预计期间,或者该固定资产所能生产产品或提供劳务的数量。

3、是有形资产,也就是能够看得见、摸得着的。

企业的某一项资产要作为固定资产加以确认,除了符合定义外,还要同时满足两个条件:

一是该资产有关的经济利益很可能流入企业;

二是该固定资产的成本能够可靠地计量。

注意:固定资产也是“固定资产”会计科目,用以核算企业持有的固定资产原值,该科目借方表示固定资产的增加,贷方则表示固定资产减少,期末余额一般在借方。

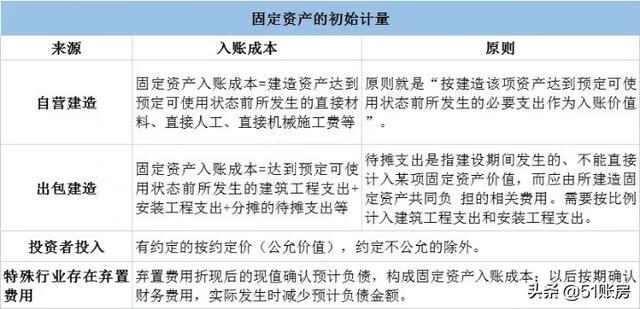

固定资产应当按照成本进行初始计量。固定资产取得方式不同,其成本构成也不同。

1、外购固定资产的成本

包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

企业购买的固定资产,有的买回后可以直接投入使用,因而可以立即形成固定资产;而有的固定资产在购买后还需要安装。因此,两种情况下的会计处理是不一样的。

此外,企业购买固定资产时,可能会遇到以下两种特殊情况:

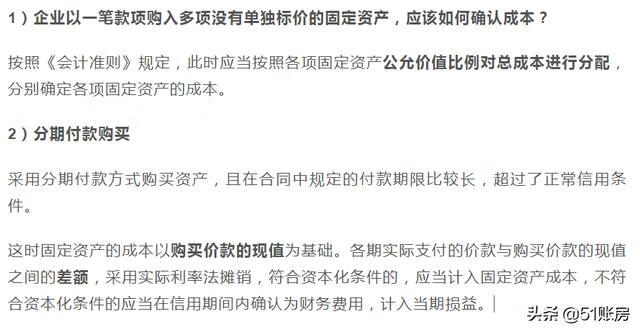

1)企业以一笔款项购入多项没有单独标价的固定资产,应该如何确认成本?

2、其他方式取得的成本

今天的分享就到这里了,这期给大家介绍了固定资产的定义、固定资产的确认及初始计量,下一期继续跟大家分享固定资产折旧的相关知识。

相关推荐

-

研究生面试一般考什么(研究生怎么面试)

图片来源于网络 无论是留学还是考研,大部分同学都会经历面试这个环节。对于没有笔试的研究生专业,我们可以把从材料准备至申请提交这整个过程理解为笔试。如果你的专业有面试要求的话,除了笔试就还有面试环节。面试对于研究生申请来讲是非常重要的。那么它会在多大程度上影响到我们研究生申请的录取呢? 在讨论这个问题

-

计提工资的会计分录依据是(计提工资的分录怎么做)

工资,可谓是跟每个人都息息相关,因此每个月到了发工资的时候就是我们最期待的一天了。那么作为一个财务工作者,发工资之前对于会计来说是需要核算工资,计提好工资,再发放工资,那计提工资会计分录怎么做?下面我们一起来看看计提工资会计分录:1. 计提工资借:xx费用(管理/销售等)贷:应付职工薪酬——工资2.

-

工程培训机构(工程师培训)

炎炎夏日,喝上一杯冰爽的啤酒,不管搭配任何一种美食,都是一件幸事。啤酒是消暑降温、休闲娱乐的必备之物,相信大家对于啤酒都十分了解。啤酒是人类最古老的酒精饮品之一,是水和茶之后全球范围内消耗排名第三位的饮品。啤酒属于外来酒种,于二十世纪初传入我国,目前在国内的消耗量很大。相比于传统工业啤酒,为应对个性

-

启航考研培训班地址(启航教育培训班)

郑州大学考研竞争也是十分激烈的,要知道对于重点高校大家都想要去的地方。但是有些人实力不允许,那么在此时,如果你还不去加强自己的实力,那只能说是自己放弃了。下面先简单了解下郑州大学的由来。郑州大学是国家“211工程”重点建设高校、一流大学建设高校和“部省合建”高校。学校入选了国家建设高水平大学公派研究

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。