.jpg)

2008年“三聚氰胺”事件的时候,蒙牛也牵涉其中,只是枪打出头鸟,主要收拾三鹿去了,他们算是逃过一劫。这件事对蒙牛的影响还是挺大的,当年就亏损了近10亿。

记得在该事件之前,这家企业还在全国各地输出其所谓经营管理的价值观,听他们派出的那些人员讲课,大有一番几年时间就要超过雀巢的架势。但截止2020年,雀巢的营收是843亿瑞士法郎,约合6000亿人民币,而蒙牛是760亿人民币。

三鹿事件过去快13年了,虽然其对奶品市场的影响现在还在,比如天价进口或国产奶粉仍然畅销。但本次把二维码印在瓶盖里面,“配合”搞恶俗的浪费投票事件说明,蒙牛们却似乎比消费者们更快地忘记了以前的痛。正在准备利用互联网和新媒体,以及新娱乐工具,企图来搞新一轮的“野蛮”生长。

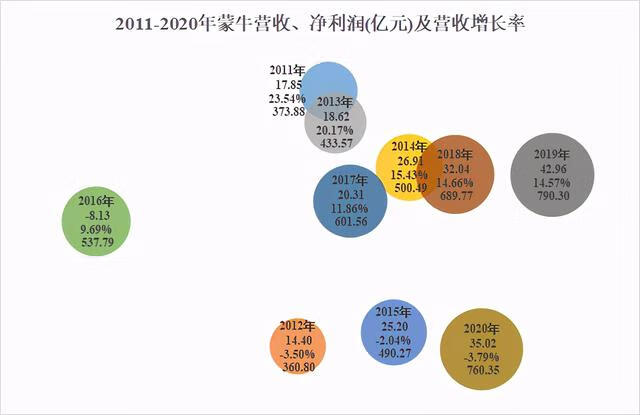

我们就来看看蒙牛近10年的经营情况吧:

圆的大小代表营收,上下位置代表营收增长率,虽然2012、2015和2020年等年份营收有所下滑,其总体增长还是不错的,营收平均年增长10%,10年增长了1.51倍。

左右位置代表净利润,除了2016年,都是盈利的,净利润也是逐年增长,只有个别年份有所下降,净利润平均年增长也是10%,10年增长了1.58倍。

疫情下的2020年营收和净利润双双下降,我查询了其两年的年报详细数据(不得不说一下,他们的年报,那可是广告的天下,真把一件枯燥的财务工作,给搞得五颜六色的)。其营收下降情况的细节是这样的:

蒙牛的液态奶和冰淇淋产品其实就是停止了增长,并没有下降,主要是奶粉下降了42%,而且奶粉的营收只有46亿了。要知道飞鹤主要以奶粉销售为主,营收可是达到了186亿,近几年的营收平均增长率超过了30%,就连2020年疫情下也增长了36%。

大概率会发生的是,蒙牛的奶粉市场份额,还要被其他品牌继续抢走,蒙牛对此的办法可能并不多,只有想出奇招来,继续强化自己的优势产品——液态奶和奶品饮料等。具体的策略是什么?营销、营销,还是营销,这是其老办法了。

我们看蒙牛的毛利率情况:

从2011年的25%左右的毛利率,上升至近两年的38%,这个毛利率是相当惊人的了,就算可口可乐那种卖糖水的公司,也只有这个水平了。但其销售净利率却是出奇的低,只有5%左右,利润都到哪儿去了?

前面就已经说过的营销,是我们国内传统做大企业的老办法,因为背靠14亿人的市场,只要靠营销把量给做上去,就可以发挥经营和财务杠杆的正向作用,然后多花的营销费用算下来还很值。

近十年来,蒙牛的营销支出占营收的比例也是逐年上升的,从18%上升到了28%。除了亏损的2016年,其营销支出都是净利润的5-6倍左右。

营销是要做,但这样的做法是不是过了呢?其实也不全是,比如飞鹤和雅力士两家的营销费率也是28%,可能这就是他们行业的平均水平吧。确实是不太可能再高了,因为毛利率都才38%,不可能以后盒子中牛奶不用装了,只装矿泉水在里面吧。

营销是要做,而且还要做好,但也要适可而止,把近三成的收入都投入到营销中去,有没有忽视产品质量我们还不知道。但这种没有底线的营销,是一定会产生像本次这种,配合某些娱乐节目搞“倒奶”事件的结果的。

因为这就是营销预算多了,能做的套路都做完了,只有出奇招、出怪招了。我突然想起了特斯拉的陶女士所说的那句话,“我们没有媒体广告方面的预算,我们也不会花钱在自媒体上投放广告。”

相关推荐

-

去眼部皱纹的方法有哪些(改善眼部皱纹的最好东西是啥)

今天我们聊聊眼部皱纹。50岁以上的人眼睛衰老主要体现在:眼尾下垂,眼部的皱纹变多,眼袋变深。虽然说这些东西都是因为地心引力,而且皱纹和眼袋不可逆,但是我们日常有三个方法能够缓解眼部皱纹。能起到缓解作用,让我们的眼部皱纹稍微淡化一点,但是却不能根本去除,希望大家能够理解这个含义。很多中老年朋友只是喜欢

-

肝肾阴虚(肝肾阴虚有什么表现)

肝肾阴虚证肝肾阴虚证,是指肝肾两脏阴液亏虚所表现的证候。多由久病失调,房室不节,情志内伤等引起。【临床表现】头晕目眩,耳鸣健忘,失眠多梦,咽干口燥,腰膝酸软;胁痛,五心烦热,颧红盗汗,男子遗精,女子经少。舌红少苔,脉细数。【证候分析】本证一般以胁痛,腰膝酸软,耳鸣遗精与阴虚内热证共见为辨证要点。肝肾

-

中秋节的诗歌有哪些(中秋节的诗歌10首)

首先,先让小油瓶来向大家介绍一下中秋节的来历吧。中秋节,又称祭月节、月亮节、团圆节等,是中国四大传统节日之一。中秋节源自天象崇拜,由上古时代秋夕祭月演变而来。中秋节自古便有祭月、赏月、吃月饼、玩花灯、赏桂花、饮桂花酒等民俗,流传至今,经久不息。中秋节起源于上古时代,普及于汉代,定型于唐朝初年,盛行于

-

牙痛该怎么办才能缓解

相信很多人都遇到过这样的症状,即牙疼。对于牙疼的患者来说,这种症状是会给他们的身体带来很大的负面影响的,尤其在饮食方面。所以,有牙疼症状的人最好及时找到诱发因素,然后在去制定相关的缓解方案。1、上火如果在一段时间之内,自己遇到了极其不顺心的事情,那么就会引发自己的情绪出现焦躁的情况,进而就容易上火。

-

私密整形大概价格(悦己整形医院是正规的吗)

私密整形到底是什么?什么样的人需要做?有哪些私密整形手术,有效吗?今天就来梳理一下,那些可以改善女性性生活质量的整形手术。一、“私密整形”是什么?随着女性年龄的增加,性史及分娩的损伤, 都无法避免私密处衰老。一部分女性会出现阴道松弛、 阴道干燥、 性交痛、 性交障碍、 灼热感、 分泌物减少、阴道及外

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。