.jpg)

Hello,大家好呀!

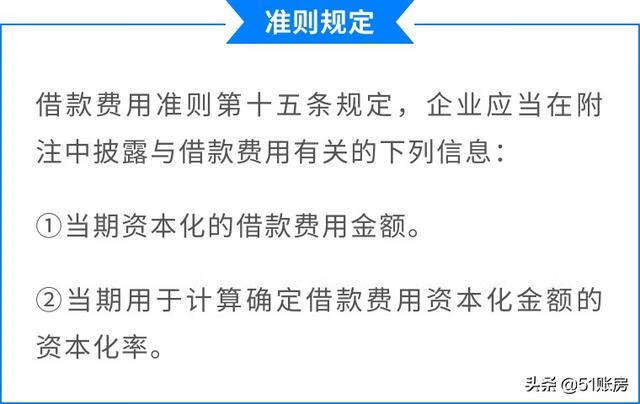

今天我们根据《企业会计准则第17号——借款费用》的相关规定,来了解一下什么是借款费用,哪些属于企业的借款费用,企业在发生借款费用时应如何进行财务处理呢?

借款费用在会计准则上的定义是,企业因借款而发生的利息及其他相关成本。

借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。

(一)借款费用的确认原则

那么,什么时候借款费用才能开始资产化,什么时候暂停资本化呢?下面一起来看看吧~

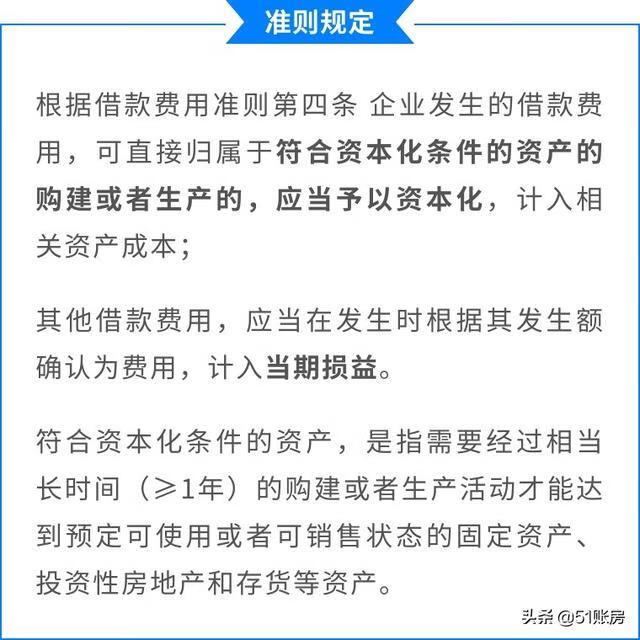

(1)开始资本化的时点

借款费用资本化必须同时满足以下3个条件:

1、资产支出已经发生(资产支出包括为购建或者生产符合资本化条件的资产而以支付现金、转移非现金资产或者承担带息债务形式发生的支出;)

2、借款费用已经发生(已计息)

3、购建生产活动已经开始

(2)暂停资本化的时点

根据借款费用准则第十一条规定,符合资本化条件的资产在购建或者生产过程中发生非正常中断、且中断时间连续超过3个月的,应当暂停借款费用的资本化。正常中断期间的借款费用应当继续资本化。

非正常中断,通常是由于企业管理决策上的原因或者其他不可预见的原因等所导致的中断。比如质量纠纷、劳务纠纷、安全事故、资金周转困难、物料未及时供应等原因。

正常中断,通常是因资产达到预定可使用或者可销售状态必要的程序、可预见的不可抗力导致的中断。比如正常测试、调试停工;冰冻、雨季、台风等。

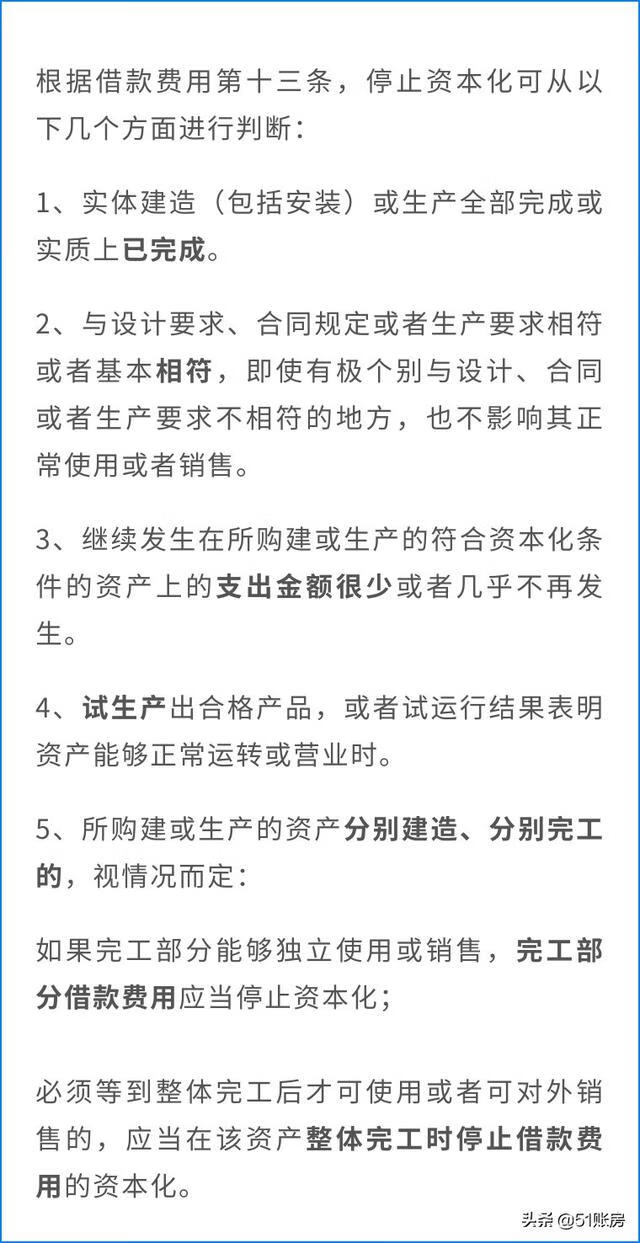

(3)停止资本化的时点

购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,借款费用应当停止资本化。

(二)借款费用的计量

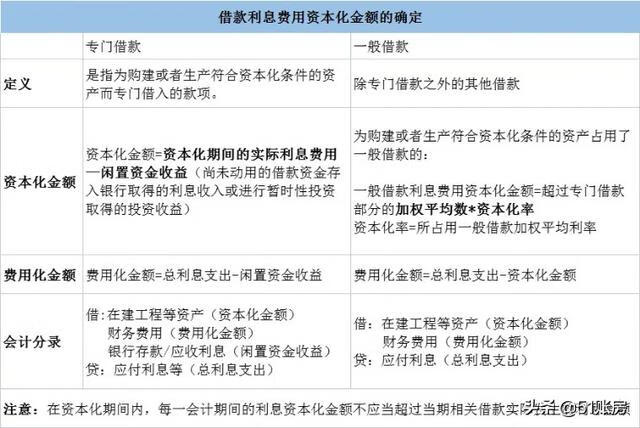

(1)借款利息费用资本化金额

借款包括专门借款和一般借款,总体原则是:先用专门借款,再用一般借款。

根据借款费用准则,在资本化期间内,每一会计期间的利息(包括折价或溢价的摊销)资本化金额,应当按照下列规定确定:

资本化期间,是指从借款费用开始资本化时点到停止资本化时点的期间,借款费用暂停资本化的期间不包括在内。

(2)外币借款汇兑差额的处理

根据借款费用准则第九条,在资本化期间内,外币专门借款本金及利息的汇兑差额,应当予以资本化,计入符合资本化条件的资产的成本。

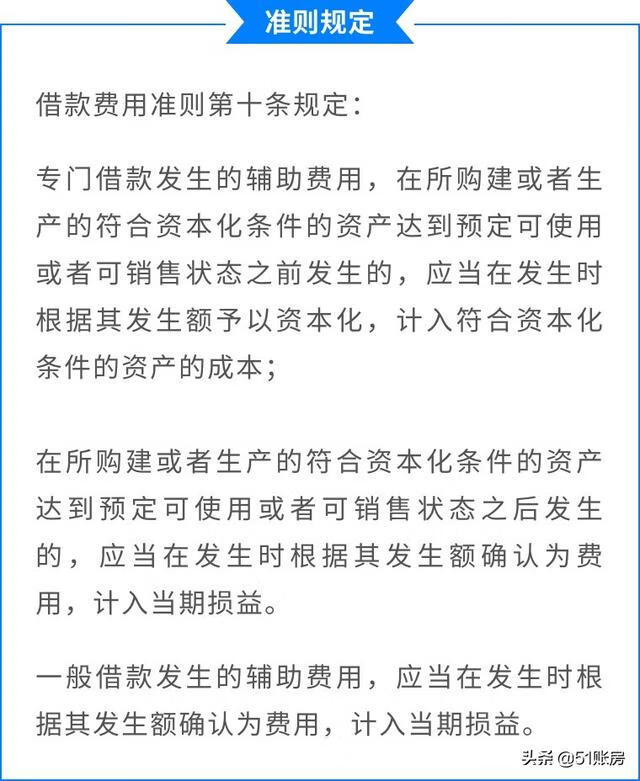

(3)借款辅助费用的处理

以上就是关于借款费用准则有哪些规定的相关介绍,希望对大家有所帮助!更多会计准则知识讲解,敬请关注“51账房”。

下一篇开始讲解企业会计准则第18号—所得税。

相关推荐

-

姿势英文怎么说?(英语姿势怎么说)

随着国际化趋势的发展,国与国之间的交流与日俱增,因为国与国之间的语言、生活习惯等方面都存在很大差异,所以交流起来会有一定的阻力,这就要求我们克服困难,多学习外国语言和文化,以便我们与外国友人交流沟通,更提升了自身的能力,一举两得。沟通离不开语言,在这个基础上我们还可以多采用一些姿势手势来辅助沟通,有

-

哪里的美容学校最好(哪的美容学校最好)

深耕美业多年,我看到很多新人小白,学化妆,去学校培训时踩了坑,学费和时间浪费不说,技术也没学好,感受很糟心如果你正考虑学化妆,有幸看到这篇笔记,你是运气的,毕竟作为新人小白的你来说,可以避免很多坑俗话说,选择比努力重要选择一家好的化妆学校,比努力更重要!!因目前化妆培训行业缺乏标准和规范,教学质量参

-

节约用水演讲稿1分钟(节约用水的建议10条)

水是我们的生命之源。水资源是有限的。以下是小编精心整理的节约水电的演讲稿,欢迎阅读。节约水电的演讲稿篇1我今天演讲的题目是节约用水。如今,节约用水已经成为当务之急,重中之重。如果我们还一味地继续浪费下去,20年,北京就会陷入缺水之中。国家水利部副部长鄂竟平在刚刚结束的全国节约用水工作会议上指出,由于

-

芦荟去痘痘的步骤(用芦荟祛痘的正确方法)

天气越来越热了,很多妹子在护肤方面肯定都特别关注。有时候饮食和作息不当也会让脸上长痘,这也怎么办呢?其实芦荟就是很好的选择,可以让皮肤湿润娇嫩,但未经提炼的芦荟是万万不可乱用的,小心适得其反。下面小编就来给大家安利一下自制的芦荟祛痘面膜,只要这样做就不会错了。制作材料:绿豆少许,芦荟叶一片。自制方法

-

描写雪的作文结尾(雪景的作文)

作者:子墨我分不清这是晚秋还是初冬了,总觉得时间走得太急,从春风又绿江南岸,到夏日晴空万里明,再到草木萧索枫红意,不知不觉间,又是一年就要进入尾声了。好像入冬总是意味着许多故事的结尾,安静中带着一点温柔,就现在如外面的天气,雾中有世界的的轮廓,不壮观,但是隐约着一种素美。或许,岁月中还有秋天的不舍,

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。