.jpg)

一“茅”在手,天下我有!

茅台酒的火爆,成就了不少酱香酒。

事实上,酱香型白酒产量仅占中国白酒总产量的3%,销售额却接近15-20%,利润占全行业的35%。也就是说,酱香酒的平均销售价格大约是其他白酒销售价格的10倍。

而在众多酱香型酒企中,茅台是毫无争议的老大,可排行第二的国台酒最近却有点“烦”:

节前销售破百亿本是大好事,谁知道春节的余温还未完全散去,有媒体就爆出,国台酒业的经销商们正在大规模“维权”,这也成为2022年开年以来酒业最受关注的事件。

那么,作为茅台镇第二大酱酒企业,近年来的酱酒“黑马”,上市热门股,国台究竟怎么了?

壹

上市计划被搁浅、库存压顶、价格暴跌、经销商起诉......百亿国台遭遇水逆!

2022年初,有茅台镇第二大酿酒企业之称的贵州国台酒业公开宣称,公司2021年含税销售额实现了销售的爆发式、跨越式翻番增长,从2020年的40多亿跃升至百亿规模,正式成为百亿俱乐部新成员。

社会舆论顿时一片哗然,要知道,全国白酒企业中营收过百亿的企业也是屈指可数,茅台、五粮液、洋河、汾酒、泸州老窖、剑南春、习酒、古井贡酒、牛栏山等,无一不是自然形成的白酒品牌,有悠久的历史、知名度高。

而国台酒则是人为打造的品牌,其历史至今也不过堪堪20多年,用“待到山花烂漫时,它在丛中笑。”这句诗来形容也毫不为过!

果然,烟花易逝,泡沫易碎!

刚刚攀上巅峰的国台酒,问题接踵而来。

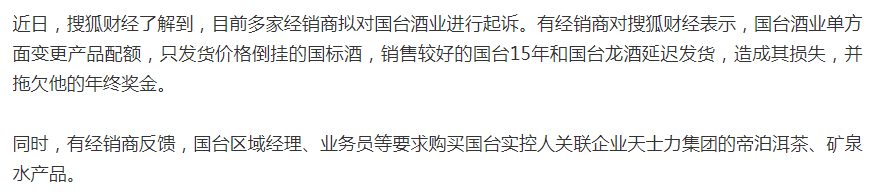

这不,春节刚过,有关国台压货导致经销商库存过大的消息此起彼伏,更有媒体爆出国台酒存在变相要求经销商购买天士力集团其他产品的质疑。

据搜狐财经报道,国台酒经销商反映的情况包括:

合同期内,经销商按约打款,厂方延迟发货造成经济损失;

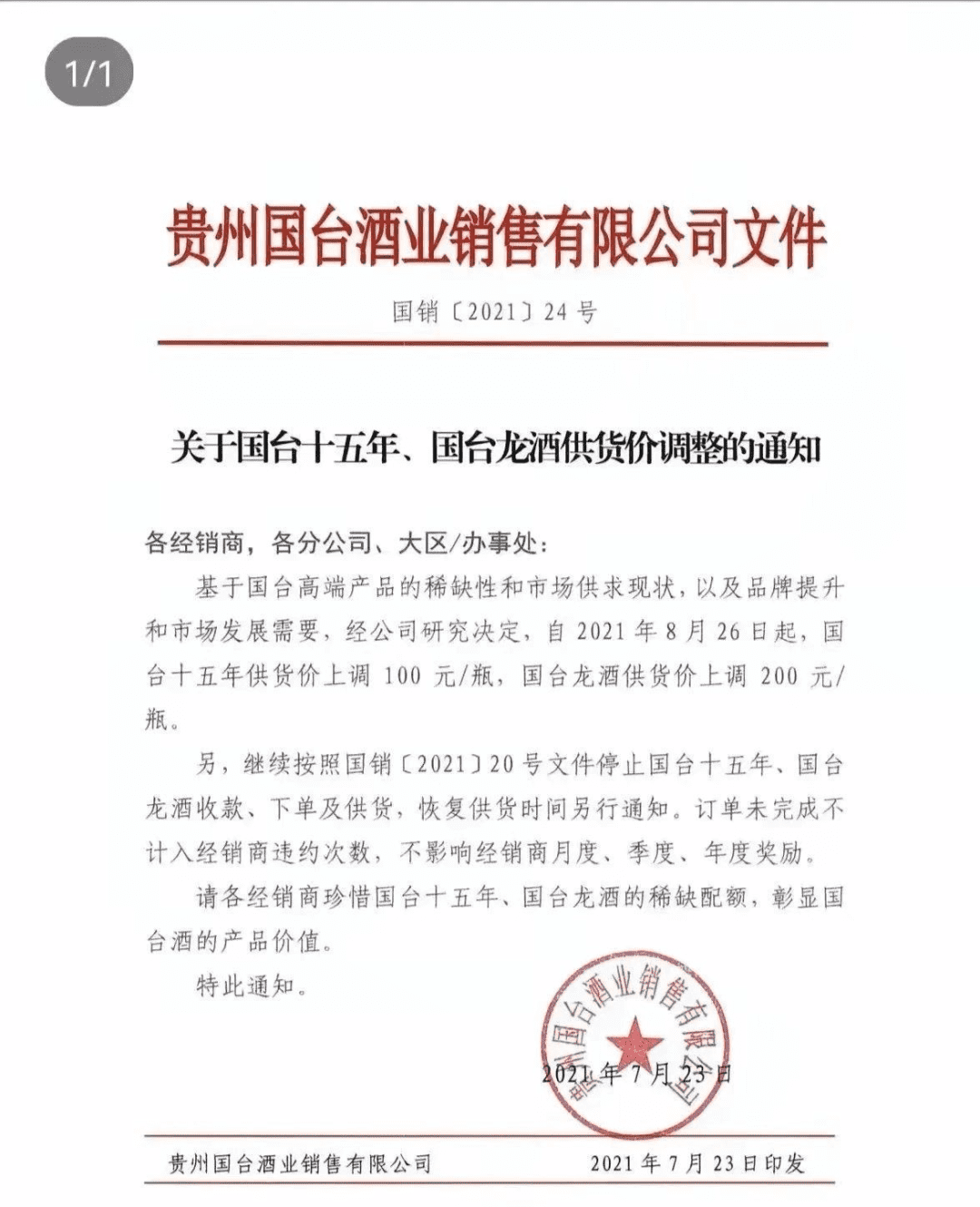

国台单方面变更了配额计划,只向经销商们发倒挂的国标酒;

变相要求经销商购买天士力集团其他产品;

经销商返利迟迟不到账等问题。

爆料引起业内一片热议,同行看后不禁感到些许凄凉。

贰

那么,酒厂和酒商闹不和,究竟怨谁呢?

酒厂认为,白酒市场那么好,尤其是酱香酒那么好,你为什么卖不好还会压货呢?你明显就是能力不行吗?怎么给你打个折扣回购过来,你还不愿意了吗?

经销商认为,合同约定要回购,一年没有卖出去了,酒是越放越香,越放越贵,你不说溢价回购吧,至少也要成本回购吧。

所以,这种扯皮的事没有办法判断对错的。

不过可以看出,白酒市场已经不像前几年那么乐观了。

有句话说得好,只有退潮的时候才能看出来谁在裸泳,以前行情好的时候不愁卖,真卖不出去存着来年说不定还升值呢,退货不存在的,一切也都被掩盖了。

可是现在呢?

谁都不敢在手里压货,保持充裕的现金流才是王道啊!

其实,国台酒遭遇了上一个十年中茅台所遭遇的大部分问题,库存加大、产品失衡(国标占比过大,国台15和龙等则一货难求)、厂商矛盾频发。

度过就一飞冲天,过不去就只会在泥潭越陷越深......

那么,是什么导致了国台酒的“压货”危机?

究其根源,是“集体狂热”+“黑天鹅”等多重因素共同作用所致。

“集体狂热”既包含消费者层面,也同样包含厂家与商家的推波助澜;而“黑天鹅”则是依然时不时给社会经济以重大打击的新冠疫情。

国台酒业官网显示,贵州国台酒业是天士力大健康产业投资集团1999年收购茅台镇一家老字号酒厂的基础上,历经20多年,累计斥资50亿元打造的茅台镇第二大酿酒企业。

叁

因为“茅台”的金字招牌在白酒行业中是独一无二的,而当地的老酒厂更是不可多得的稀缺资源,国台酒故事讲得很好。

同时,国台酒的成功,也离不开“国台”这个名字起得好。

大家都知道,茅台素有“国酒”的称号,所以大家说国酒茅台。而“国台”听起来就像是国酒茅台的简称。

一如在上一个“黄金十年”中大众对白酒业的看涨,也如同彼时商家对茅台的癫狂,“酱香热”的语境下,作为茅台镇第二大著名品牌,国台酒同样尽享荣耀,被资本追逐。

白酒销售江湖,绕不开一个重要角色——“经销商”。过去的几十年间,各大白酒厂商都凭借经销商打开局面,却也大多都因经销商而“身陷麻烦”。

在国台酒业的扩张初期,为了引入大经销商,国台酒业曾推出了销售业绩加股权绑定的模式,吸纳了很多全国代理商和优秀的喝酒大户入股国台酒。

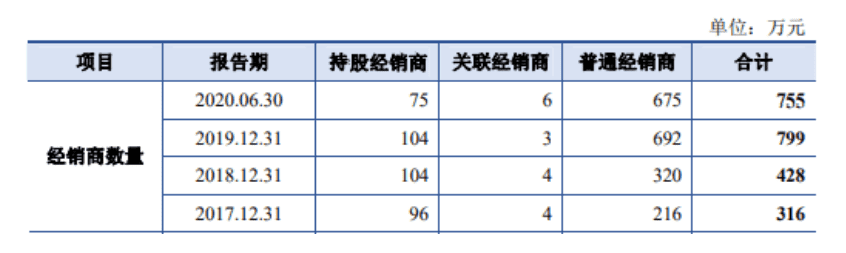

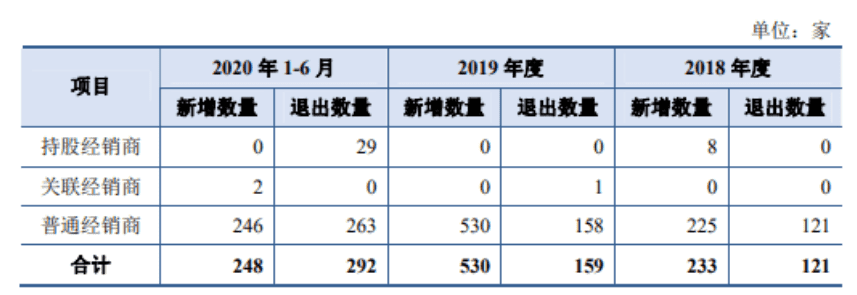

2018年,国台酒业100余家经销商曾作为有限合伙人于2017年5月至2018年4月期间向国台酒业进行增资。

值得一提的是,国台酒业2017年启动股权激励计划后,步伐不断加快。

2018年11月,国台酒业启动IPO股改,2020年5月正式披露招股书,计划募资25亿元用于6500吨酱香白酒技改项目。

彼时,A股“饮酒”之风盛行,国台亦被视为酱香酒上市的“种子选手”。然而,就是这样一家承载了外界期待的酒业新星,却在冲刺A股之路上接二连三遇坎。

证监会于2020年11月曾下达反馈意见,合计问题多达47项,其中重点涉及公司是否存在关联交易、经销商持股、同业竞争以及商标等问题,直指国台酒业过往几年间,为了冲刺规模上市埋下的隐疾。

2021年6月,国台酒业主动申请中止IPO,引发各方议论纷纷。

面对质疑,国台酒业董事长闫希军曾公开表示,计划调整完最晚当年10月底再报IPO。然而,直到今天,国台上市之事还未见公开进展。

肆

上市计划被搁浅,又面临经销商集体起诉,国台酒还能翻身吗?

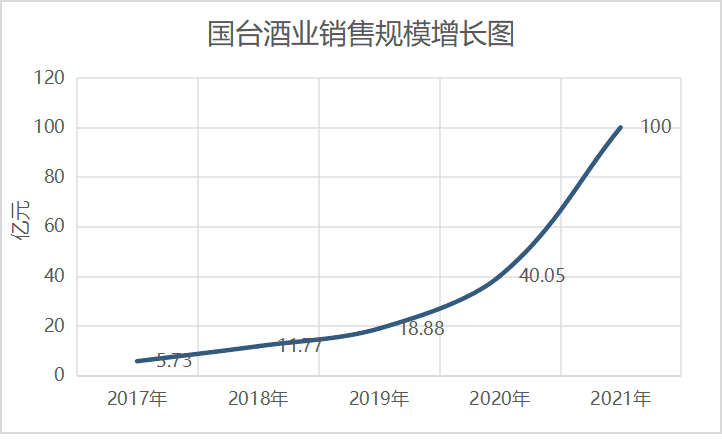

据招股书,国台酒业2017年至2019年,国台酒业营收分别为5.73亿元、11.76亿元以及18.88亿元,复合增长率82.21%;净利润分别为0.47亿元、2.40亿元和 4.11亿元,复合增长率为 194.14%。

2020年营收40.05亿元,较2019年同比增113.07%。在1月9日的国台全国经销商大会上,国台称其2021年含税销售额破百亿,以此预估,2021年国台营收增速将接近150%。

可以看出,国台酒业这两年业绩的增长迅速,除了自身的宣传外,经销商功不可没。

然而,此时跟经销商闹矛盾,无异于是“自断双臂,自毁前程”,还是谨慎处理为妙,毕竟如今的时代,讲究的就是合作共赢。

吃水不忘挖井人,如果酒类市场被搅和得乌烟瘴气,怨声载道,也会致使酒业诚信体系严重受损,那就更得不偿失了!

另外,在“酱香热”所带来的集体狂热中,应保持初心;在热潮涌动之际,在厂家与商家的永恒博弈中,在追逐快钱与坚守商业基本规律的初心中,所有的参与者都应找到平衡。

参考资料:

《国台酒一年居然能卖四十亿》,酒品酒道

《是什么导致了国台酒的“压货”危机?》,华夏酒报

《百亿国台酒泡沫真相:库存压顶,价格暴跌,遭经销商起诉》,深蓝财经

《国台酒业终止IPO,甘肃首富闫氏家族百亿浮盈生变》,环球老虎财经app

《国台酒业或被多位经销商起诉:“价格倒挂、规则随意”,有经销商被压货亏百万》,搜狐财经

相关推荐

-

笑傲江湖ol唐门真诀(笑傲江湖OL唐门怎么样)

《笑傲江湖3D手游》游戏采用全新物理引擎,结合真人动作捕捉技术,运用实时物理运动演算、引入多方位物理判定系统,以60帧每秒的高帧率保证动画细腻流畅,细致呈现武侠动作畅快的打击感和深刻的痛感,让各大门派的一招一式如此逼真,充分还原原著精神,别具特色。本期口袋小编将为大家带来唐门门派视频,深度剖析见血封

-

跑马是什么意思(女人跑马是啥意思)

你跑步的时候,碰到过什么尴尬时刻吗?现代人尴尬时刻排行榜:(1)朋友圈选错分组,发吐槽老板的话,只对老板可见。(2)在工作群发通知,把hi guys 打成 hi gays. (3)去发廊,把Tony老师 喊成 Tommy老师(4)看完《小偷家族》,跟朋友说:”枝裕和的电影还真不错“如果说,跑步是生活

-

伊邪那岐大神(伊邪那岐贼神)

看动漫,学知识。上期说到,伊邪那岐与妻子伊邪那美俩口子反目成仇,彻底决裂,一个成为杀人狂魔,一个成了造人之神,本期继续讲述。天照、须佐之男、月读三大神诞生在与妻子决裂之后,伊邪那岐从黄泉国返回,觉得黄泉国乃是污秽之地,准备好好的清洗一下身子。于是来到了筑紫岛(现九州岛)的日向国桔小门的阿坡岐原,在那

-

找茬游戏(全民找茬游戏下载安装)

游戏类型:休闲益智游戏风格:趣味,Q版更新时间:2015-07-20游戏平台:安卓,苹果,ipad运 营 商:Touchten Pte.Ltd.简介:《心之友隐藏之旅 (Kokoro No Tomo)》是一款可爱风格的休闲找茬游戏,游戏画面十分精美,呈现可爱风格,画面非常的清晰有趣。游戏背景设置在日

-

熊猫人 天赋(魔兽世界熊猫人天赋)

说到我们中国的国宝熊猫,可能很多人都觉得它非常可爱吧,记得以前还有各种熊猫外交呢,所以熊猫在世界上的知名度也很高,现在很多经典游戏中都有它的存在,我们来看看这些可爱的熊猫吧。 魔兽世界作为改变了整个网游格局的经典网游,很多人就算没玩过也听过吧,虽然在开始的几个版本没有熊猫种族,但是随着游戏在中国的

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。