.jpg)

文丨王林

编辑丨郑怀舟

汽车工业永远是产业政策中的关键一环,也是我国制造业的心病。

德日之所以能形成纺锥形中产社会,以及强大的精密机械加工业,与其傲视全球的汽车业密不可分。因为汽车行业通常可占到一个国家GDP的10%,制造业的1/3。

内燃机时代,“市场换技术”的尴尬结果是我国多数企业放弃自主研发,核心技术仍旧掌握在外资手中。

攻克汽车是成为制造强国的必经之路,如何绕过燃油车上百年建立起的护城河成为突破口。2007年,以曾在德国奥迪总部供事多年的万钢被委任科技部部长为转折点,一场押注新能源车的产业“豪赌”就此拉开序幕。

而作为电动车的心脏,动力电池占据整车成本的近40%。彼时关键的锂电技术和材料都掌握在日韩手中,突破不了动力电池,一切弯道超车就无从谈起。

两个石油依赖国都将目光投放在新能源车上,只是选择不同,后来的故事也不尽相同。

2009年我国发布了《汽车产业调整和振兴规划》,新能源汽车补贴时代就此到来。

混动最高补贴5万/辆、纯电最高补贴6万/辆,10米以上的混动和纯电公交可以享受42-50万/辆的优惠。国内产业政策史上前所未有的扶植力度表达了政策制定者弯道超车的决心。

据CSIS估计,从2009年到2017年,中国政府对新能源汽车产业的直接投资超过3200亿元,累计减免购置税额等700亿元。如果按总投入3900亿元计算,相当于国内同期新能源汽车销售总额的42.4%。

几乎同时,消费锂电池时代的霸主日本则选择了另外一条路线。2010年,日本发布《下一代汽车研发战略》从过去的专注纯电动汽车,转为同时发展氢燃料电池汽车。

对日本来说,押注氢燃料电池有其可以自洽的理由。一方面在氢燃料电池领域,日本掌握着关键的“卡脖子”技术,拥有质子交换膜巨头JSR、碳纤维巨头东丽等。另一方面,从国家安全角度看,日本田中贵金属供应的燃料电池催化剂铂占世界6成份额,且日本水热丰富,基本可以提供生产氢燃料电池所需的原材料,而动力锂电池原材料如锂、钴、石墨等都依赖进口。

因此,日本汽车的两大龙头丰田、本田也在这场“赌局”中选择单押燃料电池。除了早在2008年就绑定特斯拉的松下比较积极地进行了电池业务的投资外,其他厂家尽管保有了众多的专利及制造功底,但并未集中进行相关的投资。

当然,我国的政策“豪赌”也远非一帆风顺。

政策既出,中国横空出现了1500多家锂电公司,但绝大部分是为了拿到土地和低息贷款的空壳公司。骗补也成为新造车运动一时间难以撕下的标签。据2015年公示的一批典型案例,93家新能源车企中有72家在骗补,骗补车辆超76万辆。涉及金额共92.7亿元。

即使是在打政策擦边球的企业,有了财政买单,整车厂只需要把车卖出去就能拿到补贴,电池厂也缺乏技术升级的压力。

如此恶性循环的结果是,大家都在低端泥潭里打转。上汽因为在国内找不到合格的电池厂家,不得不和美国A123成立合资公司,北汽为了解决电池问题,也在2013年和韩国SKI成立了合资公司。

不过,大规模的补贴也让这个极度依赖资本投入的行业快速实现了从0-1的突破,也极大提高了行业对资本和人才的吸引力。

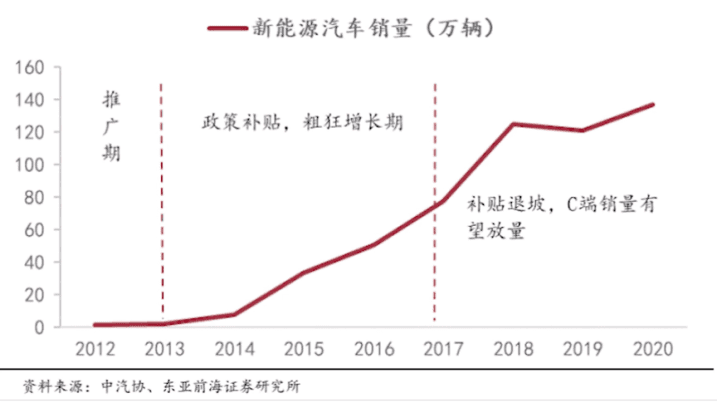

图1:我国新能源汽车销量(2012-2020年)

在企业层面上,两国分野的一切伏笔可以追溯至曾毓群将ATL的动力电池部门剥离建立CATL,即今日的“万亿电池帝国”宁德时代。

事实上,ATL本就由曾毓群牵头创立,只是2005年因美国大股东突然撤资被日本元器件巨头TDK低价收购而成为总部位于东莞的纯日资企业。

2011年,出于新能源汽车研发需要,华晨宝马在全球寻找配套的动力电池厂商。当时ATL已经是苹果手机最大的电池供应商,华晨宝马认为这代表ATL电池安全性有保障,可以用作动力电池,并提出ATL吃透宝马给的800页德文生产标准作为合作前提。

令华晨宝马意外的是,受日本大力押注燃料电池影响,ATL母公司TDK对动力电池的态度冷淡,不愿意投资生产。

当时国内客车新能源车市场规模已初具雏形,代表ATL和宝马魏岚德(Johann Wieland)对接的曾毓群敏锐洞察到这一机遇。虽然车规级电池的生产难度和手机相比根本不在一个层次,他最终还是选择赌一把。

因为国家法规限制,外商独资企业无法生产动力电池,曾毓群与黄世霖(时任ATL研发副总,现任宁德时代副董事长)决定将ATL的汽车动力部门独立出来,在二人的家乡福建宁德成立了宁德时代。2012年,宁德时代啃下了800页的资料,成功打入宝马供应链。有了宝马背书,宁德时代就此声名鹊起,随后顺利成为宇通、金龙大巴的供应商。

与日本主动放弃一手王炸不同,韩国则继续把消费锂电池的技术、研发、产能方面的优势转移至动力电池行业。

2010年,背靠年收入超过千亿美元的LG集团,LG化学(LG新能源)开始大力布局动力电池业务,在韩国、中国、欧洲各地合资建厂,为后续扩大产能做准备。凭借技术和性价比优势四面出击,几年下来已成为全球各知名汽车品牌动力电池主力供应商,大有一统江湖之势。

截至2015年,国内出货量前十五的客车企业有六家与LG和三星SDI达成了初步供货协议,占了中国客车市场的三分之一。

为了进一步挤压国内电池厂的生存空间,韩系厂商一边扩产一边发动价格战,直接将价格打到1元/Wh,国内品牌电池出厂价还普遍在2.5元-3元/Wh。2015年,出货最大的宁德时代收入刚破50亿,只有三星SDI的1/8,对于价格战基本没有还手之力。

为此,宁德时代黄世霖也向证券日报抱怨,“某些厂商的恶性价格战,尤其是低于成本的倾销行为会让我国电池企业丧失生存和发展空间,也影响优质产能的进一步扩充,不利于我们国家动力电池的发展。”

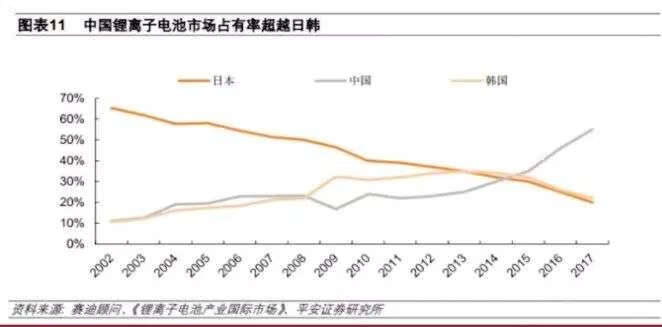

彼时,恰逢萨德事件爆发,中韩政治关系降至冰点。于是,2015年11月起到2016年7月,工信部果断公布了四批白名单,共计57家电池企业,没有一家外资入选,意味着装有外国企业锂电池的电动车得不到任何国家补贴。

受该政策影响,三星SDI和LG化学中国工厂的开工率一时间下滑到不足10%,韩国SKI干脆关闭了北京的工厂。松下的大连工厂则不再生产面向中国市场的车载电池。失去中国市场后,2016年LG化学在全球动力电池市场的份额下滑至4%。国内企业则获得了珍贵的时间窗口,同一年宁德时代市占率则拉升至16%。

图2:白名单后中国锂电市场占有率开始超越日韩

面对国内低端产能过多,2016年后的补贴及白名单制度也从阳光普照转为精准扶持。2018年,续航150公里以下的新能源车全部无缘补贴。2019年,不再享受补贴的里程提升至250公里。

其结果是,裸泳者逐渐退局,技术薄弱的厂商或被淘汰或被兼并,拥有高端产能的宁德时代、比亚迪等则开始成为领军者。2018年,宁德时代击败了松下、三星等,成为大众汽车集团首家动力电池供应商。这个关键事件标志着中国动力电池的质量已不输日韩厂商。

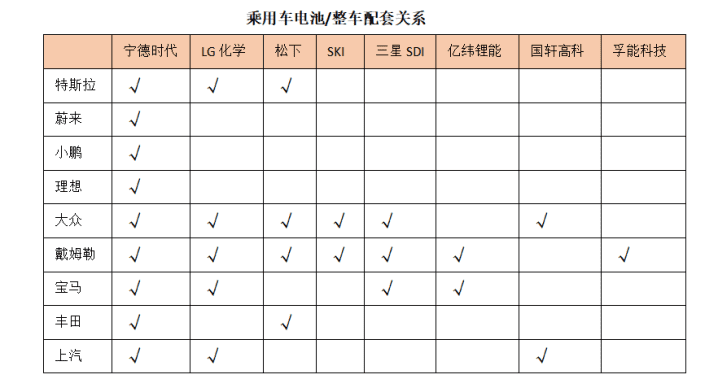

图3:动力电池厂商配套企业,根据公开信息整理

2010年,除了技术薄弱之外,可能掣肘我国动力电池进一步发展的关键因素是上游材料严重依赖进口,特别是隔膜和电解质锂盐等,随时面临供货中断的危险。

而经过十年布局,我国在动力电池产业链实现了全面突围。

天齐锂业与赣锋锂业双巨头在政策护航下开启全球买矿步伐,在2019年将我国锂矿资源全球占有率买至30%。中游的四大材料中,杉杉、贝特瑞分别夺取了全球最大的锂电池正极、负极材料生产商头衔,天赐材料、恩捷股份等在电解液、隔膜领域绕开了日韩诸强的围堵。

与此同时,宁德时代也围绕主业展开垂直一体化投资。例如,投资了自己的供应商先导智能、永福股份、天华超净等。再往上游,入股了加拿大新锂公司、澳大利亚锂矿企业Pilbara Minerals等。

因此,即使在2019年6月白名单被废止,日韩厂商卷土重来,头部优势产能并未受到实质冲击。凭借对材料企业强议价权,宁德时代近两年动力电池的毛利率稳定在27%左右。而LG新能源则因中国上调原材料价格而不得不计划在本月将圆柱形电池价格上调10%。2021年前三季度其毛利率分别为18.3%、33.5%和18.8%。

汽车工业不再害怕只有市占率而无话语权。而且,凭借着全球最大的锂电池产业链和生产规模优势,中国成功将全球锂电池价格成本压低了9成。

以2020年“电动车元年”为分水岭,特斯拉为代表的新势力撬动了C端乘用车市场,欧美也先后在国家战略高度树立了发展电动车的方针路线。

在此大背景下,2021年,扩产成为中国新能源行业的关键词,韩国则是砸钱、日本是转向。

2021年7月,韩国政府雄心勃勃宣布,将在2030年前投入350亿美元用于发展本国的动力电池行业。有望刷新韩国最大IPO纪录的LG新能源最快或于今年1月底登陆资本市场,拟融资超10万亿韩元(约人民币573亿元),除了部分用于研发,余下全部投向扩产。

日本也正在试图寻回在电动领域“失去的十年”。因氢燃料电池一直未能突破技术和安全瓶颈,面对全球大势,2021年年初,日产汽车宣布暂停与戴姆勒及福特合作开发氢燃料电池汽车,并计划2030年推出的新车都将是纯电动型;8月份本田汽车也终止氢燃料电池汽车的生产。

三国之外,欧美新老玩家接连入场。特斯拉前高管创办的电池公司Northvolt完成历史上最大一轮融资,规模达27.5亿美元;矿业巨头淡水河谷、力拓等争前恐后参与到锂资源争夺战中。

面对巨大的增量空间,中日韩动力电池的故事远未结束。而在全球市场的角力中,变量和挑战只会更多。

相关推荐

-

要玩傲视天地论坛(傲视天地论坛玩家交流)

在新傲视天地这款游戏中各个势力的BOOS都是阻碍我们称霸天下的绊脚石,犹如鱼刺在喉不得不拔,现在让小编带着各位玩家一起去扫荡这些绊脚石吧。首先我们真正遇到的第一个BOOS就是董卓军团,董贼挟持天子荼毒天下不可不除。为天下百姓除去此人振兴大汉,下面一起和小编看一下董卓军团的剧本属性和掉落物品。董卓军团

-

远征ol贴吧(远征ol官网论坛)

无休止地刷怪升级是很多玩家感到很痛苦的事情。《远征》除了做任务升级以外,还提供了许多轻闲有趣的获取经验的途径。今天要给大家分享《远征》吸星大法,教大家如何最快速地升级。大家先看一个表格:数据表格【数据分析】1、可能还有不完善的地方,请提出指正。2、开冰经验没试过,试过的朋友只要告诉我6人组队一起每次

-

剑网3手游怎么赚钱攻略(剑网三搬砖赚钱攻略)

剑网三是一款各个角色和职业划分很明显的一款游戏,每个门派、体型、性别都有着极为明显的特点,其中要数论帅和全面发展这两方面当数第一且唯一的一个就是天策,毕竟天策能“秒天秒地秒宇宙、帅裂苍穹”,但是今天不是来说哪个门派最帅,而是哪个门派最能成为赚钱小能手的,那么接下来小编就给大家说说在现阶段主流赚钱方法

-

问道坐骑等级(问道坐骑几级可以骑)

坐骑功能坐骑又称骑宠为一种特殊的宠物即可以像宠物一样战斗,拥有宠物的所有属性及功能,同时又能用于骑乘,拥有坐骑的特殊属性及功能。1、精怪为一种特殊的宠物,即可像普通宠物一样用于作战,驯化为御灵后还可用于骑乘;2、、骑乘有风灵丸效果的御灵可以增加主人移动速度、伤害、防御、所有属性(加成效果与御灵的等级

-

火炬之光2洗点药水在哪(火炬之光2洗点药水存档)

1927年8月1日,中国共产党领导发动了震惊中外的南昌起义,打响了武装反抗国民党反动统治的第一枪。作为中国共产党独立开展革命武装斗争的起点,南昌起义之所以能够顺利地发动和进行,与起义领导者尤其是周恩来对情报工作的高度重视和周密部署是分不开的。在以周恩来为前委书记的中共前敌委员会的领导下,南昌起义从酝

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请通知我们,一经查实,本站将立刻删除。